作为音乐流媒体领域的头号玩家,Spotify在6月因获得多个重量级播客的独家授权而股价飙升。截至发稿,Spotify的股价为263.23美元,较3月股价最低点翻了两倍以上。从目前的数据来看,Spotify的市值约等于2个腾讯音乐娱乐、3个爱奇艺、3个哔哩哔哩。

作为国内视频流媒体的代表,爱奇艺和B站在2018年先后于纳斯达克上市,对比同年登陆纽交所的音乐流媒体代表——TME和Spotify来看,二者市值并不算理想,皆在200亿美元以下徘徊。

四家公司同为2018年上市,仅仅两年而已,市值差距已如此悬殊。从资本市场的角度来看,在视频和音乐流媒体之间,投资者是否更看好后者?

上市模式不同,从起跑线拉开差距

各公司的上市模式不同,以及上市初期市场的反应,是导致这两家视频流媒体平台与音乐流媒体形成价值差距的原因之一。爱奇艺、B站、TME都采用了传统的上市模式,雇用承销商负责其IPO,而Spotify则选择直接挂牌上市。

爱奇艺于2010年4月22日创立,2013年百度收购PPS视频业务,将其与爱奇艺进行合并,截至2020年2月28日,百度持有爱奇艺总股本的56.1%。

2018年3月29日,爱奇艺在美国纳斯达克挂牌上市,代码“IQ”。其上市发行价为18美元,首日收盘股价就下跌了14%,至15.55美元。直到2018年4月下旬,爱奇艺公布上市后的首份财报后,花旗集团、高盛、中信证券等多家金融机构分析师才纷纷上调爱奇艺的投资评级至“买入”级,其中最高的目标价格定在28.33美元。

上月中旬,有传言称腾讯计划成为爱奇艺的最大股东,此消息致使爱奇艺第二日盘前大涨超40%,收盘价为19.15美元,涨幅达7.58%。截至发稿前,爱奇艺市值为164亿美元。

同为视频流媒体平台,B站与爱奇艺不仅前后脚在纳斯达克敲钟,股价走势也类同。

两年前,B站的上市发行价为11.5美元,开盘价即遭破发,较发行价下跌了14.78%至9.8美元。但小破站的后续发展超乎想象,仅仅两年时间,其市值就已增长近五倍。截至发稿前,B站每股价格为41.90美元,市值达145亿美元。

TME作为国内领先的音乐流媒体公司,其上市后的市场反应与这两家视频流媒体公司截然不同。

据TME财报显示,2018年上半年其营收接近90亿人民币,较上一年同期增长了一倍,这样的财报数据给了投资者巨大的信心。2018年12月,TME在纽交所上市,首日收盘报14美元,较发行价上涨了7.69%。以收盘价计算,腾讯音乐娱乐集团上市首日市值约229亿美元。

而像Spotify这样的热门科技初创公司,是私有市场大量可用资本的副品,对IPO筹集资金的需求较低,所以选择了直接挂牌。即在不出售大量新股的情况下稀释现有股东和员工的股份,其所有交易的股票全部来自于现有股东的抛售,股价也直接由市场供求决定。

上市首日,Spotify以149.01美元每股的价格收盘,较开发行价上涨12%,市值265亿美元。在经历过疫情期间的股价最低点117.64美元之后,Spotify截至发稿股价已涨至263.23美元,市值涨超500亿美元后又稍稍回落至489亿美元。

除了在起跑线就已拉开的差距,商业模式和媒介本质的不同,是差距形成的主要原因。

纵向对比:国内音/视频流媒体(以TME和爱奇艺为代表)

TME

TME旗下拥有QQ音乐、酷狗音乐、酷我音乐和全民K歌四个音乐平台,为用户提供集在线音乐、在线K歌和音乐直播服务为一体的全方位音乐娱乐体验。

作为国内的音乐流媒体巨头,TME收入连年攀升,从该公司2019年的财报来看,其收入较前一年增长了34.0%至254亿元。TME的主要收入来源为,在线音乐服务和社交娱乐服务。

在2019年的254亿收入中,社交娱乐服务贡献了182亿,占比高达70%。社交娱乐服务收入则主要来自公司的直播业务以及在线k歌服务。而在线音乐服务收入主要来源于会员订阅以及数字专辑和单曲的销售。

随着付费用户数量的增加,2019年TME收入与支出齐增长。在线音乐服务和社交娱乐服务的收入分别实现了29.2%和35.9%的增长。与此同时,其销售成本也增加了43.2%至167亿元。销售成本的增长主要来自于内容费用和收益分享费用的增加。

随着音乐版权的市场价格抬高,加上TME进一步扩充自己的曲库导致内容费用的增加。而收益费用主要是指在直播和在线k歌业务中,分享给内容创作者的收入分成,平台通过这种方式来吸引优质内容入驻,增加客户黏性。

除了销售成本外,TME2019年的营业成本也有所增加,合计为47.4亿元。其主要包含用于推广品牌、产品以及内容的广告支出和日常与行政支出。其中后者是由于TME增加了对产品和科技的投入,扩大研发团队而增加了员工激励机制。

单从收支状况来看,TME的整体发展状况还是非常良性的。与之相比,以爱奇艺为代表的视频流媒体似乎就没有这么乐观了。

爱奇艺

根据爱奇艺财报,2019年其全年收入达到290亿元,同比增长16%。爱奇艺的收入主要有四个来源:会员订阅(49.8%)、数字广告服务(28.5%)、内容分发(8.8%)和其他收入(12.9%),其中会员订阅收入保持着稳步增长的趋势,占比近一半。

与TME一样,爱奇艺的业务也不仅仅局限于单纯的流媒体服务。值得注意的是,它的“其他收入”板块,包含了游戏、直播等业务,并且通过艺人经纪、IP授权、网络文学、电商等,进一步拓宽了爱奇艺的收入渠道。

在视频内容这一板块,爱奇艺走的是PGC路线。从最初的内容采买到如今投入内容制作,爱奇艺推出了《隐秘的角落》、《中国有嘻哈》等一系列热门剧集和综艺。

在付费会员数量显著增加的同时,其亏损也在进一步增长。2019年爱奇艺的全年支出达到了303亿元,远超收入。2020年一季度,爱奇艺亏损近30亿。而在2015年到2019年的5年间,爱奇艺亏损了近300亿。

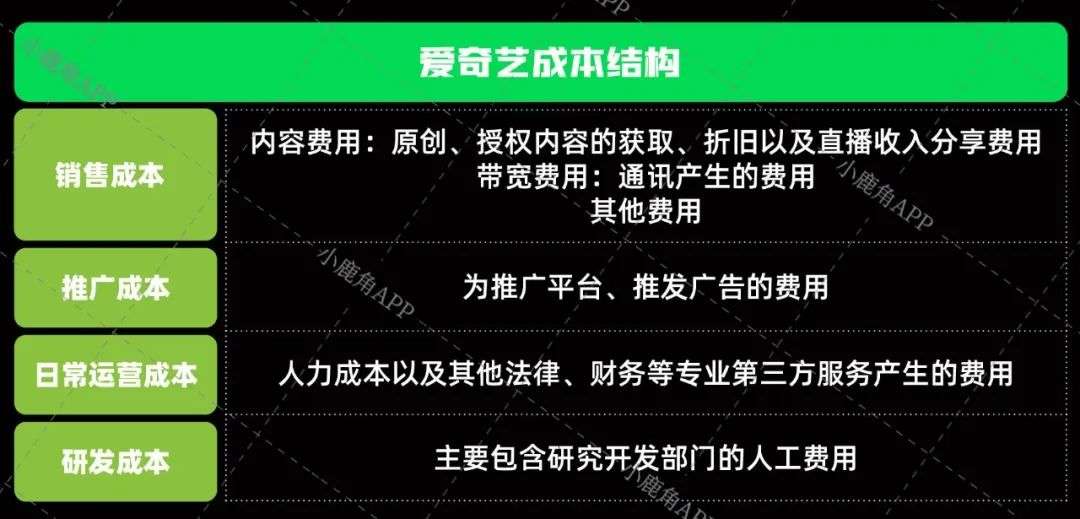

盈利难是爱奇艺面临已久的问题,其巨大的成本支出主要包含销售成本、推广和日常运营成本和研发成本。爱奇艺预测,随着未来进一步发展、用户群的拓宽,各方面的成本都将增加,并表示尚不清楚何时开始可以达到盈利的状态。

较音乐流媒体而言,视频流媒体成本高盈利难

通过爱奇艺和TME两家公司的比较,可以看出TME无论是在市值还是月活跃用户上都遥遥领先于爱奇艺。

TME在国内的音乐流媒体市场拥有显著的竞争优势,一方面是因为旗下四大音乐APP塑造了较为完善的闭环式产业链条。除音乐流媒体服务之外,还拓宽了K歌、直播、艺人经纪等一系列音乐泛娱乐业务。

另一方面,TME旗下四个音乐应用的活跃用户之和是第二名网易云音乐的5倍多。这也意味着,TME旗下的音乐流媒体平台在市场中的议价能力更强。在音乐版权成本不断上涨的状况下,TME依旧可以保持收入大于支出的状态。

而爱奇艺的收入主要依靠用户付费订阅,吸引付费用户则主要依靠高质量的自制剧以及其他需要购买版权的优质节目,因此成本颇高。

对此爱奇艺CEO龚宇表示,“一两年前公司内容主要成本是版权购买等,现在头部主要内容都来源自制,所以现在的内容成本主要来自演员片酬而不是版权。”

除了获客成本高,相较于TME来说,爱奇艺在视频流媒体市场面临的竞争压力也更大。

除了会员收入,在广告业务方面,爱奇艺还要面对来自优酷、腾讯视频等传统长视频巨头;抖音、快手等短视频平台带来的巨大竞争压力。根据Questmobile的《2019移动互联网广告营销半年报告》,在典型媒介平台广告容量TOP20中,抖音、快手的广告容量已经远远超过了爱奇艺。

在短视频与传统长视频的一片混战中,B站虽身处其中但却是不折不扣的“局外人”。

B站市值与爱奇艺相差无几,但内容以PUGC为主,区别于爱奇艺在内容成本上的重投入。B站的内容生产门槛低,成本效率更高。

它更像开放的社区运营服务平台,通过创作者和用户打造互动性极强的生态圈。B站虽然已创立11年,但给用户的感觉依然年轻。这主要是因为,该平台在发展初期,以ACG内容为主,因此吸引了一大批年轻用户。

如今,虽然该平台的内容版图在不断扩张,但在ACG板块的投入不减反增。同时由于其内容的扩圈,吸引了法律、财经、商业、生活等各领域的顶尖UP主入驻,“B站是一个学习网站”成为了众所周知的标签,其用户也从二次元往更多元的方向拓展。

但以PUGC内容为核心有利也有弊,早在B站上市时,就有观点认为PUGC可能会存在版权争议。PUGC的核心在于二次创作,即通过解说、配音、剪辑等手段对原素材进行重新包装。前段时间,B站因用户在站内上传《我不是药神》电影的纯音频而被判定“帮助侵权”。

所以,纵观国内的视频流媒体平台,无论是成本还是行业竞争压力都远远大过音乐流媒体。

横向对比:国内外音/视频流媒体平台

其实,无论是TME、爱奇艺还是B站,国内的各家平台都不能算是严格意义上的音视频流媒体,而是集合了文学、直播、游戏、K歌等多种业态为一体的泛娱乐平台。但即使是在收入来源更加宽泛的情况下,国内的音/视频流媒体平台从用户数量、付费率和市场占有率来看,仍不及国外同类产品。

音乐流媒体平台:TME vs. Spotify

TME和Spotify是国内外最具代表性的两家音乐流媒体公司巨头,但TME的收入囊括了直播、K歌、音乐平台会员、数字专辑和单曲销售等多个渠道,满足了不同人群的音乐娱乐社交需求。

Spotify则采用典型的免费增值业务模式,主要收入来源于付费订阅和广告。但即便如此,它的市值目前却近乎为TME的2倍之多。

首先,从用户的数量和付费率来看,Spotify虽月活不及TME,但付费用户数量远比它高。

Spotify已经进入了全球65个国家或地区,对应市场人口在20亿+;而TME最主要的业务在中国,对应市场人口14亿+。按订阅用户计算,Spotify占到全球市场的36%,而腾讯音乐仅占到8%。从这个角度看,TME依旧存在着局限性,至少目前还无法与全球性音乐流媒体巨头抗衡。

从收支结构来看,Spotify主要依靠会员订阅(Premium)和广告投放(Ad-Supported)获取收益。2019年Spotify全年收入为67.64亿美元,其中会员订阅占据了90%。

而Spotify的销售成本达到了50.42亿美元,近八成的收入都要用于支付版税,平均每首歌比非互动型音乐流媒体平台多0.003美分。

虽然TME的市值与之相比不是一个量级,Spotify的整体营收也远大于TME,但许多投资人却越来越看好TME的发展。

有分析人士指出,TME的业务增长能力明显优于Spotify。从2017至2019年的数据来看,TME接连收购酷狗、酷我两个主要的流媒体平台,在中国市场的渗透率几乎无人能及。而在盈利能力方面,TME过去3年平均毛利率较Spotify高出10个百分点。从投资回报率来看,2019年Spotify的股本回报率为-1.92%,TME去年的股本回报率为9.33%。

TME以中国市场为核心,母公司旗下又有微信、QQ等社交软件帮助其稳固主场优势。而Spotify涉足的市场多而不精,尤其是在成熟市场持续面临Apple Music等强劲对手争夺份额,增速不及腾讯。所以,从各方面来说,TME都比Spotify更具有投资吸引力。

视频流媒体平台:爱奇艺 vs. Netflix

我们再来对比一下国内外的视频流媒体平台。

爱奇艺作为这些年国内发展最好的视频平台之一,其获取内容的模式与Netflix极其相似,自制剧目与版权购买并行。但从内容数量、用户付费率、收入和市场份额来说,爱奇艺与Netflix的距离还有很远。

作为视频流媒体行业的领头羊,Netflix提供的内容和产量在行业都遥遥领先。根据Variety Insight的数据,这家流媒体巨头2019年在美国发布了371部新的电视剧和电影,与2018年相比,增长了54.6%。其中,最受好评的电视连续剧《巫师(Witcher)》吸引了7600万会员收看。

不仅在美国本土占有一席之地,Netflix也在积极扩展海外市场。2019年Netflix与亚洲合拍的影视剧都有着不错的口碑,其中Netflix首部韩国原创剧集《王国(Kingdom)》虽然单集成本超过1200万,但也获得了豆瓣8.5,IMDb8.3的高分。

如果说爱奇艺与Netflix还有何相似之处,那应该是两家公司的营收状况。

自创立以来,Netflix的净收入和收入增涨显著但现金流却一直为负,这主要与该公司不计成本获得用户的增长战略有关。

2019财年,该公司年净收入为19亿美元,同比增长54.1%,总收入为201.56亿美元,同比增长27.6%。与净收入一样,Netflix的收入也在以极高地速度增长。自2015年以来,收入增长了近两倍,净收入增长了14倍。

与其他许多流媒体公司不同,Netflix不在其网站上出售广告,也不出售其用户数据。从本质上讲,公司唯一的收入来源是用户付费订阅。

2019年Netflix的总收入为201.56亿美元,其中会员付费订阅收入占98.52%,达198.59亿美元。庞大的用户基数也给了Netflix拒绝广告的底气。

据纽约时报数据,截止到2020年4月21日,Netflix在全球拥有1.828亿用户,其中6990万用户来自美国。由于Netflix订阅价格为最初为每月9美元,而美国最便宜的电视订阅套餐每月也需至少支付20美元,这种价格落差使年轻一代更倾向于使用Netflix的流媒体服务获得影视娱乐内容。

从2007年创立以来,Netflix的付费订阅用户数量已超过1020万。截至发稿,Netflix市值达2168亿美元,几乎是爱奇艺的13倍。

在进行了诸多数据比较后,让我们再回到开篇提出来的那个问题:音乐流媒体比视频流媒体更受投资者青睐吗?看到Netflix的战绩后,相信大家对于这个问题都给出了否定答案。

Spotify因获得了多个优质播客内容的独家授权而股价飙升,Netflix因疫情期间付费订阅用户大增,其目标股价被一再上调。上市公司市值受市场利率、币值稳定程度、社会政治经济形势及人们的心理因素等多方面的影响,但是从本质上来说,还是体现了投资者对公司未来经营状况的预期和判断。

所以,音乐流媒体不见得比视频流媒体更受投资者青睐,但拥有健康资金状况和良好商业模式的公司一定会是用户和投资者都看好的潜力股。